マンションの管理組合と自治会の関係については、従来よりさまざまな場面で議論がされている。マンション標準管理規約のコメントなどでは、両者は別個の団体であり、別に運用されるべきであるとされている。しかし、比較的小規模なマンションでは、管理組合と自治会を別々の組織としてマンション内に存在させることは、区分所有者や居住者の時間的制約の中では難しく、管理組合が自治会的な機能を果たしているケースも少なくない。

一方、比較的規模の大きいマンションでは、管理組合と自治会の役割を区分し、マンション内に両方の組織を立ち上げているケースもある。今回は、後者の管理組合と自治会の両方を設立しているマンションについてレポートする。

1. 管理組合と自治会の両方を設立しているマンションの特徴

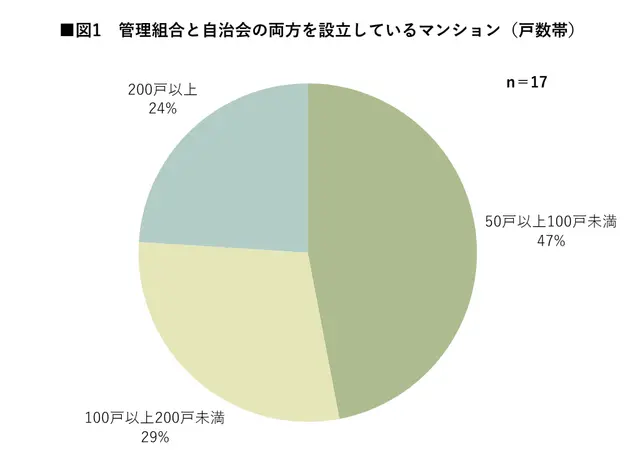

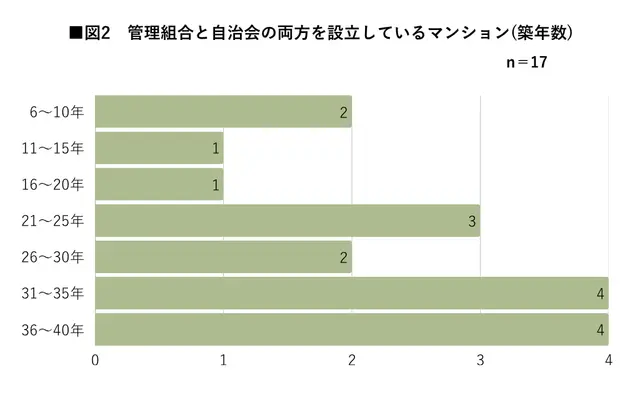

当社の管理受託マンションにおいて、以下の方法により調査した結果、管理組合と自治会の両方を設立しているケースは17件あった(図1、2参照)。

調査対象:当社の管理受託マンション

調査方法:管理組合の総会議案書または議事録から「自治会」の存在が確認できる記述のあるマンションを抽出。管理組合側の資料に何ら記載のない自治会がある場合は含まれない。

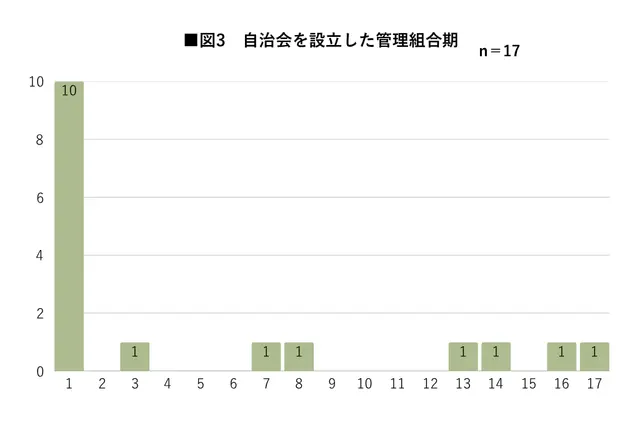

では、いつ頃から管理組合とは別に自治会が設立されたのであろうか。自治会が設立された管理組合の「期」(管理組合が成立してからの経過年数)を調査すると、第1期が最も多い(図3参照)。

第1期に自治会を設立したマンションでは、分譲時に、事業主から「管理組合とは別に自治会を設立すること」、という主旨の重要事項説明がなされ、それに基づき自治会の設立総会を開催し設立している。このことから推察すると、マンション建設に際し、事業主が近隣住民との協議において、マンションの居住者のみで自治会を設立し、自治会連合会などに加入することを近隣住民との間で約束したものと想像される。

一方、一定の時間が経過した後に自治会を設立したケースでの設立の理由を調査した(表1参照)。

表1

|

事例 |

自治会を設立した理由 |

|

A |

マンション所在地の行政では、自治会に対して防災備品購入の補助金制度があるが、管理組合は対象外である。そのため自治会を設立し補助金の申請や、災害時に行政からスムーズな物資の供給を得ることを目的として設立した。 |

|

B |

①管理組合が防災や防犯などの活動をすることに対し、居住者の理解が得られにくい状況であること |

|

C |

マンションの所在地の自治会連合会では、地域の清掃活動を実施しており、マンション居住者からも参加が必要であった。従来は理事会が呼びかけて理事と居住者が参加するなどしていたが、理事会の負担が大きく、立ち行かなくなった。そのため、自治会を設立し、清掃活動は自治会の業務とした。自治会費は徴収せず、清掃不参加者から「不参加協力金」を徴収し、それを原資として自治会を運営している。 |

|

D |

近隣の戸建てと自治会を構成していたが、行政からの補助金によりマンションのみ単独の自治会として運営することができるために分離独立することとした。補助金のみで運営し、居住者からの自治会費の徴収はなし。管理組合総会終了後に、自治会懇親会などを開催している。 |

|

E |

地元の自治会に管理組合が団体として加入していたが、居住者には直接的なメリットが感じられないとする意見が多かった。一方、マンションのみ単独の自治会として独立すれば、行政から防災備品の購入費に対して補助金を得られるなどのメリットがある。以上から、地元自治会を退会し、マンション内に自治会を設立した。 |

|

F |

近隣の自治会が大きくなり、マンション居住者の加入が困難になった。そのため、夏祭り、餅つき大会などのイベント開催を目的にマンション内で設立した。 |

|

G |

設立当時の記録なし |

マンション内に自治会を設立する目的として、行政からの防災備品購入費用などの「補助金」を得ることが目的のひとつとなっていることが伺える(A、D、E)。

なお、平成27年総務省自治行政局住民制度課長通達「都市部をはじめとしたコミュニティの発展に向けて取り組むべき事項について(通知)」では、管理組合による活動を次のように肯定している。

「都市部では、地縁団体に限らず、マンションの管理組合をはじめとする多様な主体がコミュニティ活動を展開していることが特徴であり、自主防災組織として、これまで地縁団体が主なベースとして想定されてきたところであるが、多くの区分所有者が居住者として住むマンションにおいて自発的な防災活動を行う管理組合等も自主防災組織として位置づけることが有効であると考えられること」

この通達に照らして考えれば、自治会の設立がなくとも、管理組合に対して防災備品の購入費などの補助がされてもよいのではないかとも考えられるが、未だ各自治体の実情はそこまで及んでいないようである。

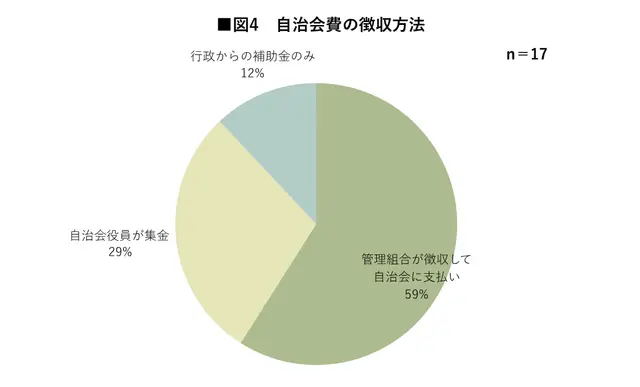

2. 自治会費の徴収方法

管理組合の会計業務は、管理会社に委託して実施されているが、自治会を別に組織する場合、自治会の会計業務は管理委託契約に含まれていない。そのため自治会費の徴収は自治会が行うべきものとなる。

しかし、管理組合が代行徴収し、自治会に支払っているケースもある(図4参照)。管理組合の代行徴収には次のような問題点が存在する。

①自治会費の徴収にかかる費用を管理組合が負担することになる

②管理組合が徴収した自治会費が、自治会に入金されるまでの間にタイムラグがある

実は、このタイムラグの問題が最もトラブルになりやすい。例えば、次のようなケースだ。

ア.管理組合は居住者から3月分の自治会費を3月6日に徴収する

イ.管理組合から3月10日に徴収済みの自治会費をまとめて自治会に振込む

ウ.3月20日に自治会を退会したいという居住者が現れ、10日分の返金を請求する

この場合、管理組合はすでに自治会に対して自治会費を支払い済みであり、返金するための原資がない。返金しようとするなら、管理費から支出するしかない。かつ、自治会から管理組合に資金を戻そうとしても自治会費は月額100円~300円程度と低額であることが多く、振込手数料の方が高額になることさえある。

自治会役員が集金しているケースでは、一定の期間に役員が集会室に常駐し、その日時に居住者が集会室を訪問して支払う等、さまざまな工夫をしているが、役員の負担は非常に大きいであろう。

3. 自治会を設立したが、解散した事例

管理組合とは別に自治会を設立したものの、その後解散した事例も4例ある。それらの解散に至る経緯や解散理由は次のとおりである(表2参照)。

表2

|

事例 |

自治会を解散した経緯、理由 |

|

H |

地域との連携強化のためマンション単独での自治会の設立を目指したが、自治会加入者希望者が現れずに断念。居住者は任意で地域の自治会に加入することとした。自治会設立準備期間は1年。実質的な活動はしていない。 |

|

I |

分譲時にマンション単独で自治会の設立をすることとされていたが、役員はマンション内の活動のほか、地域の活動にも参加が義務付けられるなど、人手の確保が困難だった。そこで単独での自治会設立をやめ、地域の自治会と協議し、居住者は任意で地域の自治会に加入することした。自治会設立期間は2年、ただし実質的な活動はなし。 |

|

J |

自治会の加入率が半数を下回り、人手不足と資金難のため、実質的な活動が困難となった。管理組合内に自主防災組織があったため、防災活動は自主防災組織に、その他の活動は理事会に引き継ぐこととした。自治会の活動は16年で終了した。 |

|

K |

管理組合、自主防災組織、自治会と3組織にて防災活動を実施していたため、組織の再編が課題となっていた。結果として、自治会を解散、自主防災組織を理事会の諮問機関として位置づけ1本化を図ることとした。自治会の活動は3年で終了した。 |

解散事例からは「防災活動は誰が実施するのか」が問題になっていることがわかる(J、K)。

確かに、管理組合の目的である「建物並びにその敷地及び附属施 設の管理」の範囲内で行われるコミュニティ形成はマンション標準管理規約でも管理組合の活動として認められている。自治会の活動が主に防災活動であるなら、1つにまとめる方法も検討するべきだろう。管理組合と自治会の役割分担をあらかじめ決めておくべきことを示している事例である。

4. まとめ

管理組合と自治会の組織の違いは次の通りである(表3参照)。

表3

|

団体名 |

管理組合 |

自治会(地縁団体) |

|

構成員 |

区分所有者(居住者は含まない) |

特定の地域に居住する者 |

|

根拠法 |

区分所有法 |

地方自治法(自治体から地縁団体としての認可を受ける必要あり) |

|

成立の要件 |

所有者が管理する土地、建物、その他付属物等が存在すること |

自治会規約を定め、行政に届出、受理されること |

|

成立の方法 |

マンションの場合は、分譲会社から専有部分の引渡しがなされて自動的に成立 |

自治会の総会を開催し、自治会規約を定めること |

|

役割 |

管理規約により管理組合が行うとした業務(マンション標準管理規約では「居住者間のコミュニティ形成」は除外されている) |

地区全体のコミュニティ形成、その他行政から委託された事項 |

|

加入要件 |

区分所有者になった時に組合員となる、区分所有者でなくなった時に組合員ではなくなる |

当該地区に居住していること 自治会への加入の意思が必要 |

|

運用資金の徴収 |

区分所有法に基づく管理費等の徴収が可能。滞納管理費については特定承継人からの徴収も可能 |

自治会費の徴収に強制力はない |

最も大きな違いは、管理組合はある意味強制加入であるが自治会は任意加入であること、管理組合は滞納管理費等に関して特定承継が可能であるが、自治会には資金面においてそのような法規定がないことであろう。管理組合の業務とするのか、自治会の業務とするのかは、両団体の特性を比較し「どちらが業務を行うことが適切か」を比較したうえで検討することが必要だろう。