みなさんは次のような説明を聞いてどう思うだろうか。

「Aマンションは30年間の長期修繕計画を作成しています。現在の修繕積立金は8,700円、10年後、20年後、そして30年後の修繕積立金も8,700円として計画されています。」

おそらく、多くの人が次のように考えるのではないだろうか。

①このマンションの修繕積立金計画は均等積立法式で作成されている。

②30年間、修繕積立金の支払いは8,700円のままでよい。

③周辺のマンションの広告を見ると、積立金が1万円以上している。それに比較すると安い。

ところが実際には、資金計画が赤字である可能性もある。そのことに気づくのは得てして大きい支出がある大規模修繕の時くらいだ。これは一体どういうことなのか。

1.修繕積立金計画における2つの選択肢

修繕積立金計画をどう設定するかについては、国土交通省が出しているガイドラインの説明※等でも明示されておらず、長期修繕計画のすべての年度において充足している(赤字とならない)計画でなくてはならないという決まりはない。つまり、長期修繕計画のどの段階を目指して修繕積立金を設定するのかは、管理組合の意思に任されているともいえる。その考え方は次の2通りに大別される。

<参考>

※国土交通省 長期修繕計画標準様式、長期修繕計画作成ガイドライン・同コメント(最終改正 令和3年9月)

※国土交通省 マンションの修繕積立金に関するガイドライン最終改正 令和3年9月)

①長期修繕計画の最終年度において、修繕積立金が充足しているグラフを描くパターン

長期修繕計画が30年であるならば、30年間の最終年度において修繕積立金が充足している必要があるのだと考えるパターン。長期的な視野に立って、充分な金額を積み立てようとするなら、このパターンを選択するのがよいだろう。しかし、新築段階から均等積立方式で額を決定している場合や今まで定期的に値上げしてきた場合を除き、ほとんどのマンションでは修繕積立金の大幅な値上げを迫られる。

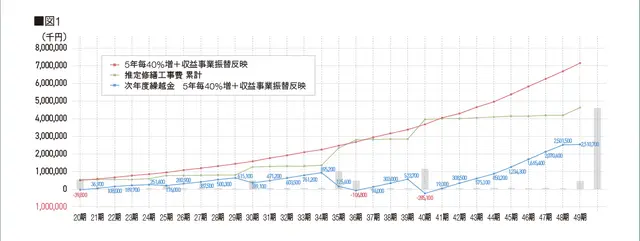

具体的な事例を紹介しよう(図1参照)。

グラフは横軸に管理組合の期(経過年数)、縦軸に金額を示している。

単年度の収支が表現されている点が図1の特徴である(折れ線グラフ青色)。国土交通省の長期修繕計画作成ガイドラインは、この単年度収支が見えるグラフで作成されている。

この管理組合は、修繕積立金のほか、携帯電話基地局を設置するなどの収益事業を行い、積極的に管理組合会計の収支改善を図っている。それでも、第40期には、積立金が不足することがお分かりいただけるだろう。ただし、第41期の積立金をもって不足額は解消されるので、例えば、修繕時期をずらすか、借り入れを行うなどの検討をすることにより、30年間全体の収支計画は黒字で維持することができると考えられる。

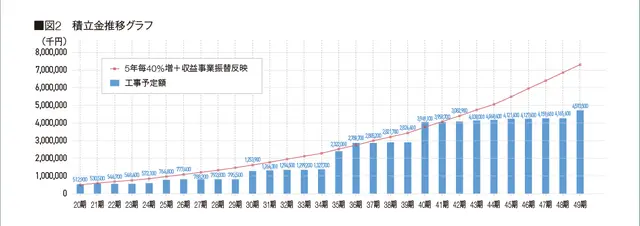

同じマンションのグラフであるが、修繕工事費用の累計を棒グラフに、修繕積立金の累計を折れ線グラフに表示したものが図である。工事金額が折れ線グラフから棒グラフに代わっているだけのようであるが、不足する年度がより視覚的に強調されている。

では、5年毎に%値上げしていくと具体的な支払金額はいくらになるだろうか。

現在、12,050円の修繕積立金であるが、11年目(30期)には23,610円、21年目(40期)には46,300円となる。

この修繕積立金計画は実際の総会で承認されている。ただし、総会の場では「あくまでもシミュレーションであり、この計画の通りに値上げがされるのではない。」ということが強調されている。

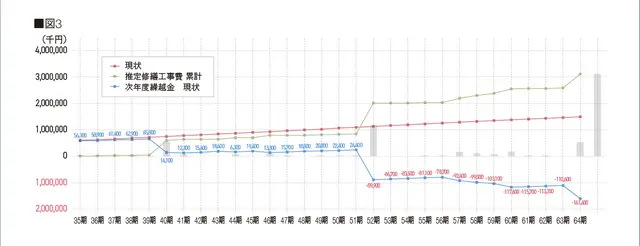

②長期修繕計画のある年度までを目標として、目標年までに修繕積立金が充足しているグラフを描くパターン

30年先の未来までを見据えるのではなく、次回や次々回までの大規模修繕工事など、長期修繕計画の途中年度を目標として修繕積立金計画を立案するパターンである(図3参照)。このケースも実際に総会で承認されている。

この事例は「次回の大規模修繕工事において修繕積立金が充足している」状態を目指したものであり、次回以降の大規模修繕工事においては修繕積立金が不足することは明らかであるが、その後の計画をどうしていくか、具体的な額や時期については考えられていない。それでも承認されているのは、目標はあくまでも次回の大規模修繕工事だからなのである。

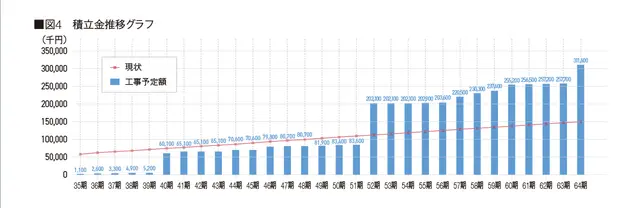

同様に、修繕工事費用の累計を棒グラフに、修繕積立金の累計を折れ線グラフに表示した表を示す(図4参照)。工事費用累計が大きく伸びる52期に資金不足に陥ることは一目瞭然だ。

この事例の場合、修繕積立金が将来不足するにもかかわらず、計画上は金額が一定、つまり均等積立法式ということになる。値上げしないのであるから、修繕積立金はこの先もずっと同額となる。

こうした修繕積立金計画が存在することで、冒頭のAマンションのように「まるで30年間8,700円、値上げしなくてよいマンション」のような誤解を生じさせることとなる。

2.足りない修繕積立金計画の実態

修繕積立金計画を将来にわたり不足したままにする管理組合はどのくらいあるのだろうか。

当社受託管理マンションの修繕積立金計画を調査した。

調査対象 2021年~2023年に開催された総会議案書に添付されている修繕積立金計画

計4,052件(団地型や複合用途型の場合は棟ごと、部会ごとに作成されたものを別々の計画として調査)

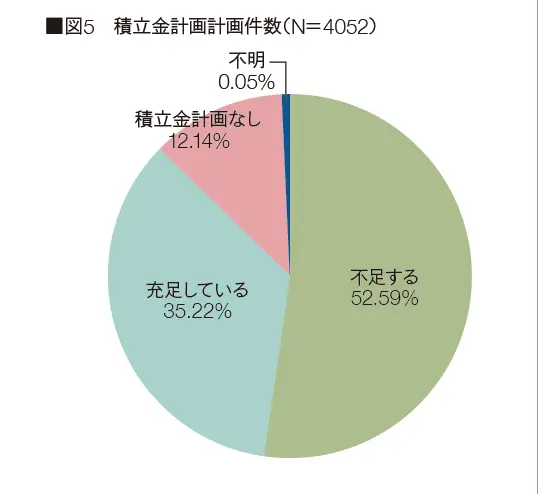

結果 10年後の2033年における修繕積立金計画の過不足状況は次の通りである(図5参照)。

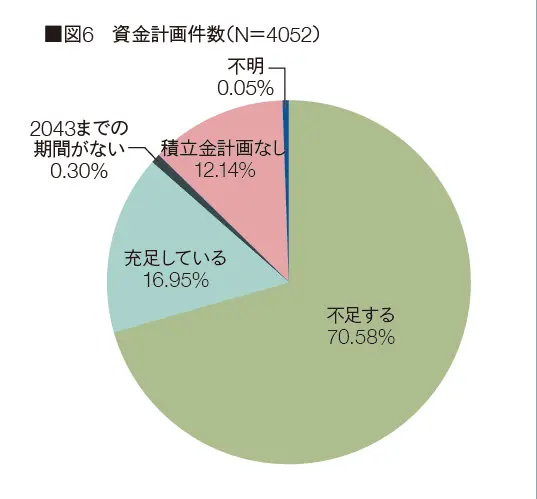

20年後の2043年における修繕積立金計画の過不足状況は次の通りである(図6参照)。

修繕積立金が不足する計画は、実に2033年で52.59%、2043年で70.58%と、修繕積立金を値上げしなければならない管理組合はすでに半数以上あることがわかる。

3.なぜ将来の修繕積立金計画を立案しないのか

不足すると分かっていて、なぜ将来の修繕積立金計画を立案しないのだろうか。そこには理事会の葛藤がある。

長期修繕計画とは、将来の修繕費用がどのくらいかかるのかをシミュレーションするものである。修繕積立金計画とは、長期修繕計画に基づいて積立金がいくらになるのかをシミュレーションするものである。その役割は別々だ。しかし、これを混同している人は実に多い。

管理組合の総会で修繕積立金計画が承認されるためには、まずその前に長期修繕計画が承認されなければならない。この時に「そんな高額な修繕積立金は認められない」として、長期修繕計画も修繕積立金計画も両方否決されてしまうリスクがある。

そこで、理事会は修繕積立金計画をあえて金額が不足したグラフのままにし、将来の修繕積立金がいくらになるのかは、あえて議論の対象にしないという選択をする。このようにして、不足する修繕積立金計画が生まれるのである。実際の管理組合の総会議案書や総会議事録を紹介しよう。

事例1

【総会議案書の説明文】

修繕積立金計画については、長期修繕計画上の工事累計額が修繕積立金累計額を超えないように立案することが重要になります。ただし、3回目の大規模修繕工事のような20年以上先の工事累計額に対して修繕積立金計画を考えることは世の中の情勢の変化等を考慮した場合あまり現実的ではありません。従いまして、当理事会といたしましては、まずは第1回目の修繕工事を執り行うことを目標に値上げを検討することにいたしました。

事例2

【総会議案書の説明文】

今回の修繕積立金改定で、将来30年すべての計画を満たすことは現実的でないと考え、理事会では第24期の大規模修繕工事を見据えた改定について検討することにいたしました。

事例3

【総会議事録での質問】

この修繕積立金計画を承認したら、将来の値上げ額を承認したことになるのか。来年の値上げは仕方がないにしても将来の値上げまでは認めたくありません。

【回答】

将来、修繕修繕積立金を改定する場合は、その都度、総会での承認が必要になります。

なお、事例3の回答は適切ではない。管理組合が将来的な事項を総会決議することは法律上で制限されておらず、「5年後に1万円、10年後に2万円の値上げする」という長期間にわたる決議をすることも可能である。また、そのような決議をしていた場合は、5年後、10年後の理事はその決議の内容に従った組合運営をしなければならないことになる。

ただし実務上は、何年も先のことを決めてしまうといざそのタイミングになって実態とそぐわない場面が出てくることもある。それなりに将来が読めるのは、2年程度が限界であろう。

過去に決議した内容が実態とそぐわない場合は、その時々の事情に合わせて、決議内容を見直すための議案を上程し、決議しなおす必要がある。

修繕積立金が値上げできないという問題を議論するときに、段階増額方式の30年間の値上げ額を決議してしまい、あとはその時期になったら自動的に値上げしてしまえばよいという論を述べる人もいる。その都度決議しようとするから値上げできないのではないかという指摘だ。

確かに法律上は可能であろうし、一部の管理組合で実例があると聞くが、いずれその金額に納得のいかない区分所有者が増えれば、値上げの延期などの議題を上程するようになるだろう。どのような方法であっても、値上げの必要性を正しく理解してもらわなければ値上げはできない。

まずは、不足する長期積立金計画を、最終年度において黒字化する表に書き換えてみてはどうだろうか。