ある高経年のマンションで、区分所有者から次のような話がされたのだそうだ。

「私は途中からこのマンションを購入した。これほどまでに修繕積立金が不足しているのは、最初に購入した人たちが、最初からきちんと修繕積立金を支払っていなかったせいだ。所有していた期間が長い人から、より多くの修繕積立金を徴収するべきだ」と。

確かに段階増額積立方式では、築年数が経過してから購入した区分所有者の方が修繕積立金が高くなる。では、いま修繕積立金が不足しているマンションがあるのは、古くから所有していた人の「せい」なのだろうか。

1.長期修繕計画のはじまり

長期修繕計画の概念が最初にできたのは、1983年、今から約40年前のことである。民間の分譲会社が販売時に導入したのが最初だ。つまり、行政が主導して長期修繕計画を作るように指導されたものではなく、民間から自発的に提案されたものなのである。そういうこともあってか、長期修繕計画が新築マンション全体に浸透するまでには数年の年月を要している。

つまり、築40年以上を経過しているマンションには、そもそも分譲当初の長期修繕計画は存在しない。

この当時のマンションは、修繕積立金は管理費のおおよそ10%として設定されていることが多かった。管理費が10,000円なら、修繕積立金は1,000円である。

今となっては「そんな金額では足りるわけがない」と誰もが思うだろう。しかし、40年以上前は修繕積立金の適正な金額など誰も考えていなかったのである。日本社会全体がそうだったのだ。

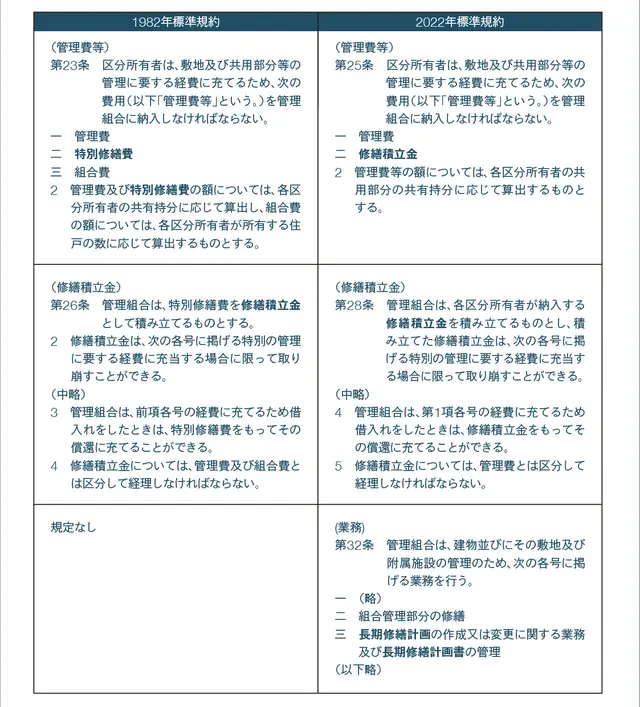

1982年(昭和57年)に旧建設省から示された「中高層共同住宅標準管理規約」(現マンション標準管理規約)にも、修繕積立金に関する記述はあるが、長期修繕計画に関する記述はない。

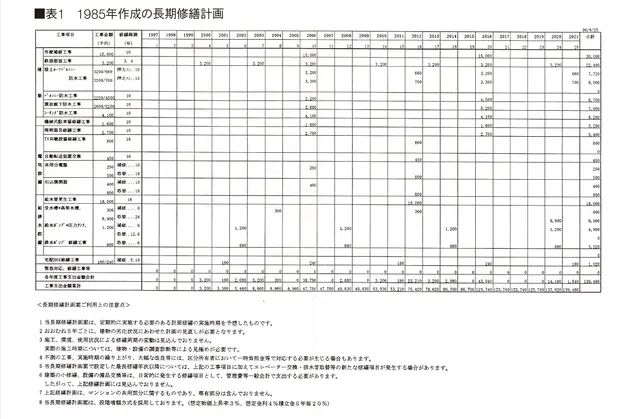

また、40年前の長期修繕計画は、20年~25年計画であった。工事の項目数も少なく、いかにも「概算」「参考」であることがわかるような表であった(表1参照)

現在の長期修繕計画は項目数も多く、具体的な工事費用を示しているため、長期修繕計画が見積書の集合体だという誤解をしている人が多い。それゆえ、総会においても「工事金額は相見積りをとったのか。」「20XX年の○○工事費が高いように思う」などという意見により、長期修繕計画が承認されないという事例もある。長期修繕計画の位置づけが浸透しないまま、書式だけが進化していってしまった感もある。

また、40年前の積立金計画は「5年毎20%増加する必要があります」とだけ表現され、今の積立金計画にあるような段階増額積立方式をグラフで表現されたものは存在していない。

今から40年前はこのような状況であったのだ。この当時の区分所有者に対して、今になって、積立金が不足しているのは、「最初からきちんと修繕積立金 を支払っていなかったせいだ」と言ったところで、社会全体がそうだったとしか言いようがないだろう。

2.マンション管理センターバージョン

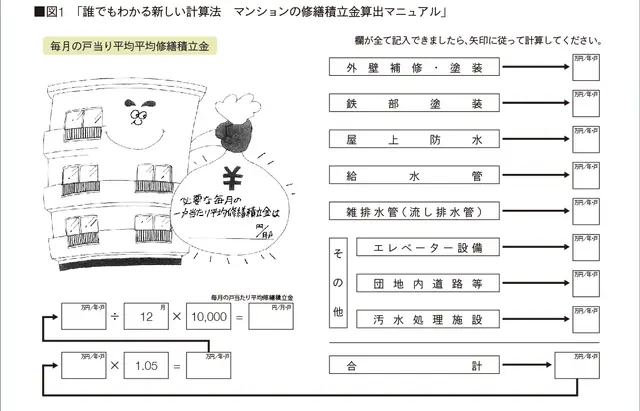

1986年に当時の財団法人マンション管理センターから「誰でもわかる新しい計算法 マンションの修繕積立金算出マニュアル」が発行された。このマニュアルは、建設省住宅局民間住宅課が監修している。つまり、国からのお墨付きを受けた冊子で、一般的に「マン管バージョン」と言われる長期修繕計画の考え方である。

このマニュアルの刊行をきっかけに、一気に長期修繕計画と積立金計画が浸透していくこととなった。

マン管バージョンでは、20年間に必要な費用をすべて合計して年数で除することによって修繕積立金を算出しているため、修繕積立金計画はいわゆる現在の「均等積立方式」となっている(図1参照)。

3.長期修繕計画作成ガイドライン(2008年)が出るまでの20年間

今では、長期修繕計画を作成する際に必ずと言ってよいほど参考にされている国土交通省の「長期修繕計画作成ガイドライン」ではあるが、このガイドラインが示されたのは2008年のことである。それまでの間は、前述のマン管バージョンを参考に、建築関係の団体や管理会社が独自のノウハウを蓄積し長期修繕計画を作成していた。

こうしたことから、この20年間に長期修繕計画の修繕項目や修繕周期、修繕積立金計画おける「段階増額積立方式」はそれぞれの団体や企業の中で独自の進化を遂げていく。

今では国土交通省から均等積立方式が奨励されているが、積立方式については20年にもわたって何ら明確な指針が示されずにいたのであるから、今更「段階増額方式は好ましくない。」と言われても、時すでに遅しという感がある。

4.当初は合理的な考え方であった段階増額積立方式

マンションが終の棲家であると考えられるようになる以前は、「住宅すごろく」という言葉に代表されるように、マンションは「住み替えていく途中経過の建物」であった。

当時、新築マンションで購入した人は、20年も居住するつもりはなかったであろう。そうなると、均等積立方式には不公平感しかない。建物が新しいうちは大きな修繕は発生しないからだ。さらに、大規模修繕工事と言っても、1回目より2回目、2回目より3回目と工事費用は大きくなることが一般的だ。そうなると、自分が住んでいないであろう将来のために、今から積立金を払いたくはないだろう。また、中古マンションとして途中から購入した人は、大規模修繕工事等がされて「きれいな」状態になる利益を享受できるのであるから、その時に自分の負担額が新築時よりも高かったとしても納得感はあると考えられてきた。より、受益者負担という考え方に近いのが段階増額積立方式である。

よく、段階増額積立方式は、不動産会社が新築マンションを「売らんがため」に初期費用を安くしようとして考え出された方式であるように言われているが、それだけではない。受益者負担という合理的な考え方で生み出されたものでもある。

5.段階増額積立方式の限界

段階増額積立方式が前提としていた受益者負担の原則も、永住志向を持つ所有者の増加という環境の変化によって成立しなくなった。現在起きている問題は、当初は想定し得なかった問題なのである。こうして、段階増額積立方式は限界を迎えている。高齢化に伴い収入が少なくなるにも関わらず、積立金という支出が多くなるのは区分所有者の実態にそぐわない。区分所有者の入れ替えが起きにくいなら、新築マンション購入者と中古マンション購入者の間の不公平感はなくなる。最初から同額であっていい。むしろ、その方が現在の居住形態にあっているということになる。

6.均等積立方式のワナ

修繕積立金の金額改定をした管理組合の総会議事録を紐解くと、次のような意見が目立つ。

「今回値上げしたら、次は20XX年まで値上げしないと約束してほしい」

「これからも値上げがあるということなのか?」

「購入時に修繕積立金が値上げになるなんて聞いていない!」などである。

それでも、段階増額積立方式の場合は、ほとんどの不動産会社が修繕積立金は将来値上げになるということを重要事項説明書や長期修繕計画のどこかにキャプションとして入れているから、「初めから値上げすることが前提となっていました」「値上げしないというお約束はできません。」という回答がされる。値上げの根拠はある訳だ。

しかし、新築マンション販売時に均等積立方式を採用したマンションはどうだろう。

長期修繕計画は、30年後の計画年度以降にかかる費用は見込まれていない。さらに、震災の発生による復旧費用などが発生したり、予定していない工事が発生したりした場合も値上げを検討せざるを得ない。

こうなった時に、均等積立方式を採用していた管理組合が値上げする場面を想像してみてほしい。

総会の場は「値上げになるなんて聞いていない!」「修繕積立金は足りていると聞いていた。」という声一色になるだろう。つまり、均等積立法式の値上げ決議は、段階増額積立方式における値上げよりもさらに難航すると予想されるのだ。

「値上げがない」ことを理由として均等積立方式を採用するなら、例えば100年の長期修繕計画を立案し、それをもとにある程度の資金の余裕を算入して修繕積立金計画を作成しなければ、「値上げするとは聞いていない!」という声に対抗しにくくなる。

そうすると結局、今の段階増額積立方式と同様に、修繕積立金の値上げなどとうていできないという状況が生じかねない。30年後に「均等積立法式の修繕積立金計画における資金不足」が社会問題化するのが目に浮かぶ。これからも均等積立法式を推奨していくなら、均等積立法式であっても値上げの可能性があることを充分に伝えていく工夫も必要である。

これから40年先に、「40年前の区分所有者が、均等方式は積立金の値上げをしないでいいと誤解していたから、積立金が不足することになった」と言われないよう、積立金計画の理解はしっかりとしておきたい。