はじめに

修繕積立金不足が問題になっている中、区分所有者の負担増なく管理組合が収入を得る方法として管理組合が自ら行う収益事業が脚光を浴び始めている。その実態について調査と考察を行う。

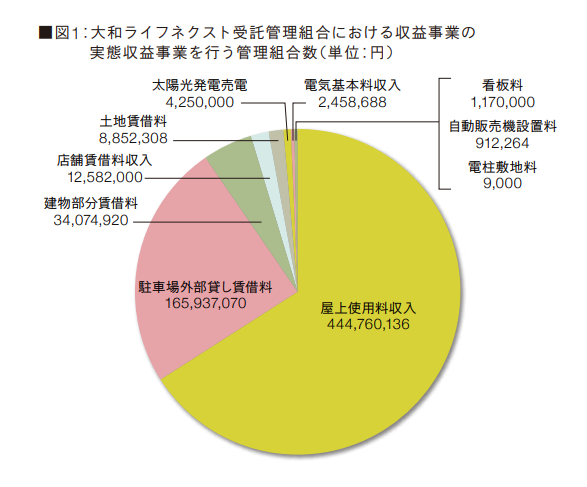

大和ライフネクスト受託管理組合3,884組合(2019年9月現在)、収益事業を行っている管理組合数は350組合である。その収入の内訳は図1の通りである。

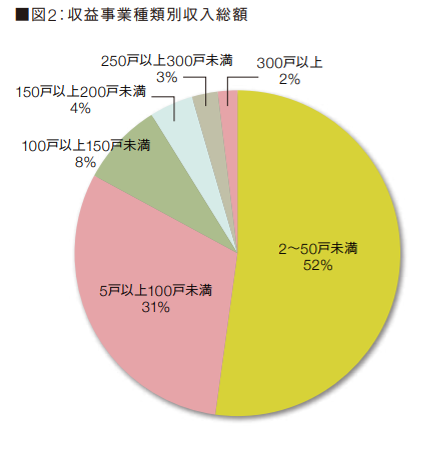

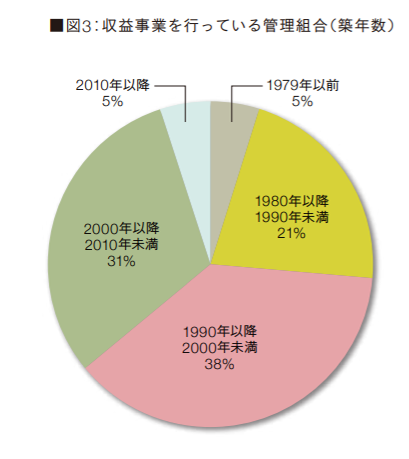

収益事業を行う管理組合=管理組合収支が厳しい組合=築年数が経過しているマンション、小規模なマンションが多いのではないかと推察されたが、まんべんなく各築年度ごとに発生しており、ある年数に大きく偏ることはない。その機会があれば、どの管理組合でも収益事業を行う決議がされていると考えられる。(図2、図3参照)

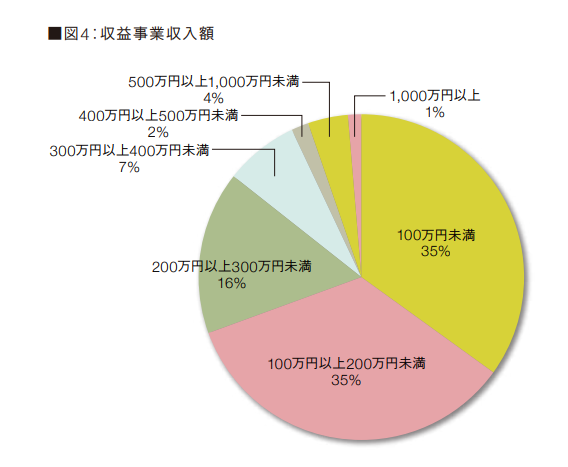

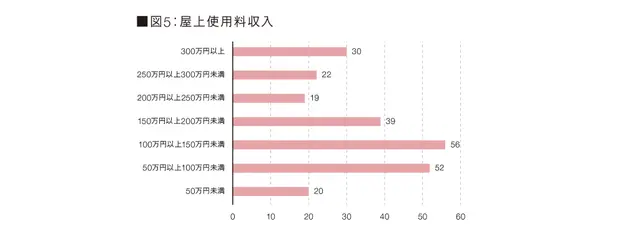

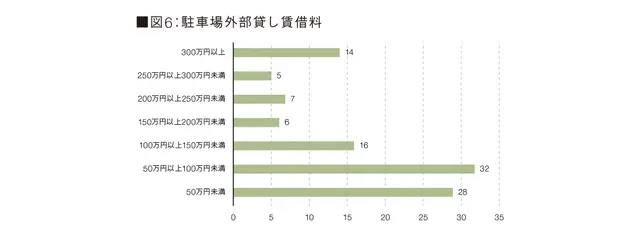

管理組合あたりの各収益事業の収入は、年間100万円未満の小規模な事業が多いが中には300万円を超える事業を行っているケースもある。(図4~図6参照)

屋上使用料収入では、複数の携帯電話基地局の設置契約があるものがほとんどである。

駐車場使用料収入は、管理組合が各区画に対してそれぞれ外部に貸し出すケースはまれで、多くは駐車場サブリース会社に一括して貸し出す契約となっている。

収益事業への依存率

将来にわたり、収益事業収入が保証されているわけではない。例えば携帯電話基地局などは、その需要がなくなれば、撤去されることになるであろうし、居住者が入れ替わることにより電磁波等への不安が生じることもあるであろう。また、このまま自動車需要が減少すれば、賃貸駐車場としての運営も難しくなるであろう。そうした場合には、別の収益源を見つけるか、管理費、修繕積立金を値上するしか方策はない。収益事業収入が多ければリスクも高まるといえる。

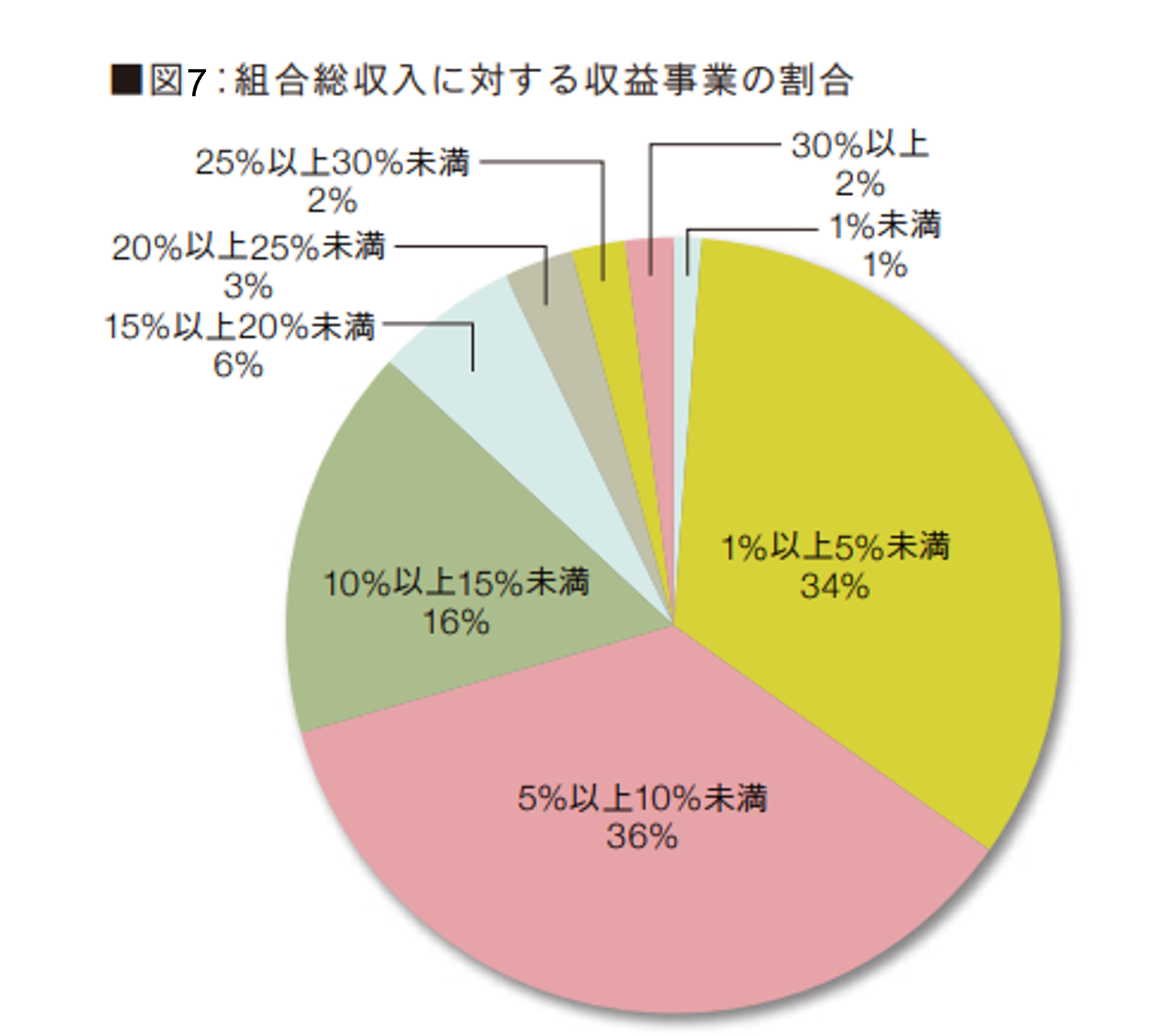

収益事業を行っている管理組合の年間総収入(管理費、積立金、専用使用料等)に対する収益事業収入の割合は図7の通りである。

10%未満の管理組合が7割を占めるが、中には3割を超える管理組合もある。

会計上の処理

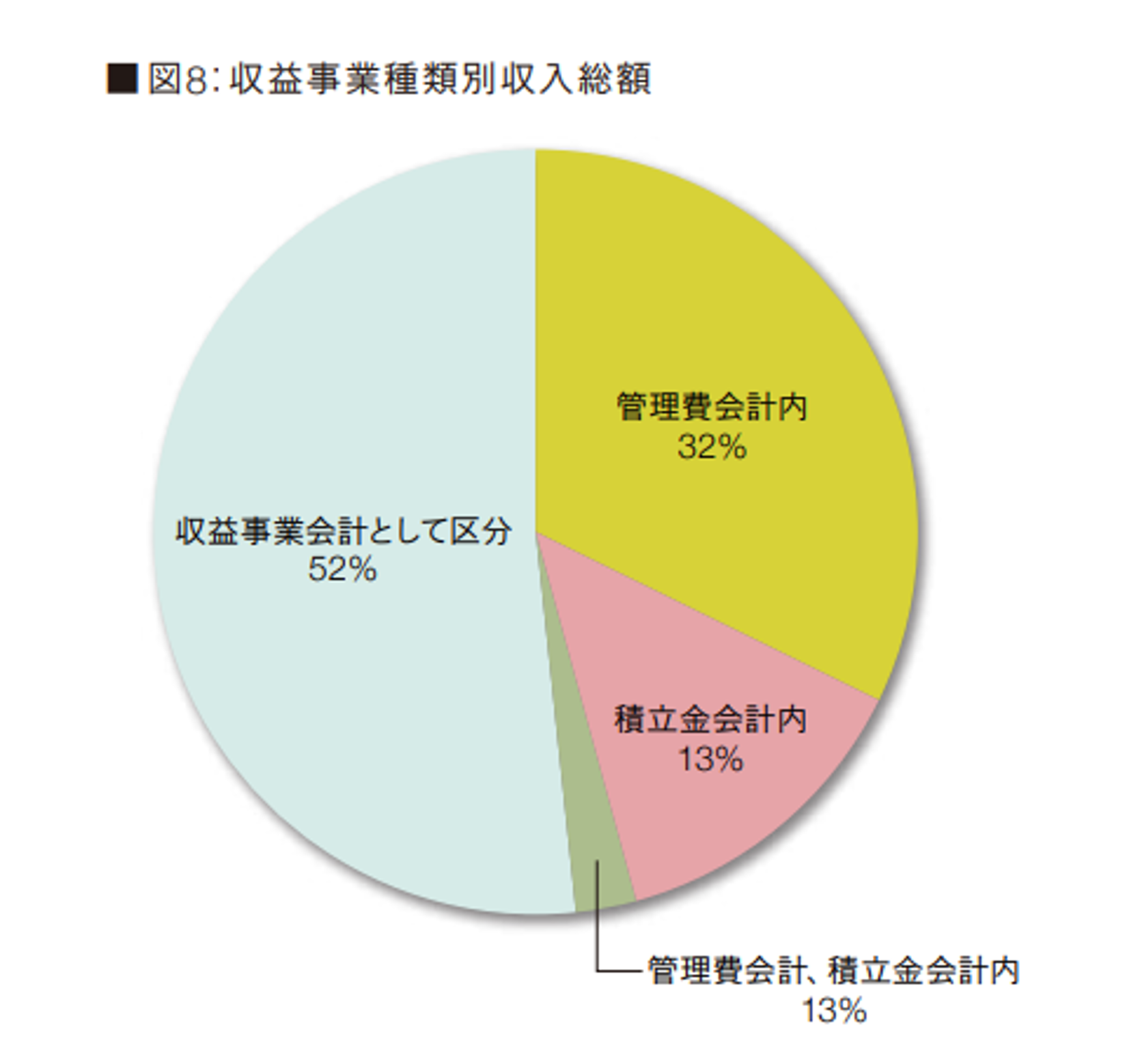

収益事業を行うにあたり、その収入はどのように経理区分されているかを示したのが図8である。

おおよそ半数の管理組合では、収益事業会計を設け、管理費、積立金と区分しているが、管理費会計、積立金会計にそのまま繰り入れている管理組合も半数ある。税務上は必ずしも区分経理する必要はないが、「ふところ」の異なるものは区分して経理しておくほうがより適切ではないだろうか。

管理規約の改正

マンション標準管理規約では、管理費会計と修繕積立金会計を区分することが定められているが収益事業を行うことは前提としていないため、これらに関する規定はない。収益事業を行い、経理区分する場合は管理規約の改正もしておく必要がある。

また、管理組合が収益事業を行う場合は法人税法第3条により法人税の課税対象となる。しかし、共用部分は管理組合が所有するものではなく区分所有者の共有に属するものであるから、その収益は区分所有者に分配されるべきであるとし、収益事業で得られた収益を区分所有者に分配するという考え方もある。この場合、納税義務者は管理組合ではなく、区分所有者となる。

こうした「収益を得るのは誰か」という疑義を生じさせないためにも、収益事業の主体者は管理組合であること明確にしておく必要があると考える。以上を反映した管理規約の改正例を下記に示す。

【変更後】

※第28条以下に第28条の2を追加

第28条(修繕積立金)

管理組合は、各区分所有者が納入する修繕積立金を積み立てるものとし、積み立てた修繕積立金は、次の各号に掲げる特別の管理に要する経費に充当する場合に限って取り崩すことができる。(以下略)

2 略

3 略

4 略

5 修繕積立金については、管理費とは区分して経理しなければならない。

第28条の2(収益事業)

管理組合は、収益事業を営むことができる。

2 収益事業から生じる収入および収益事業に要する支出については、管理費および修繕積立金とは区分して経理しなければならない。

3 収益事業から得られた収益は、総会の決議により管理費または修繕積立金に繰り入れることができる。

【変更後】

第57条(管理組合の収入及び支出)

管理組合の会計における収入は、第25条に定める管理費等、第29条に定める使用料及び第28条の2に定める収益事業によるものとし、その支出は第27条から第29条に定めるところにより諸費用に充当する。

収益事業を終了した管理組合の例

収益事業を開始したものの、途中で終了した管理組合もある。その理由を総会議案書等から収集した。設置の際に議論される内容と、撤去の際の理由はほぼ同一である。

携帯電話基地局撤去事例①

総会議案書より撤去の理由として次の2点が挙げられている。

- 屋上基地局アンテナが設置されていることにより、税務申告にかかる理事の負担が大きく、また、税理士に依頼した場合は費用を要すること。

- 大規模修繕工事、屋上防水工事を予定しており、撤去した上で工事を実施するほうがよいこと。

携帯電話基地局撤去事例②

長期間にわたり携帯電話基地局を設置。設置当時は大規模修繕工事の資金不足が問題になっており、そこに携帯電話会社からの提案があり、設置することとしている。

携帯電話基地局設置後に、最上階に入居された区分所有者から電磁波に対する不安から撤去してほしいとの申出がある。ご本人の申告では、マンション内に居住している間のみ体調不良が生じるとのこと。

管理組合では、あらためて携帯電話会社による電磁波の測定を行い、国の定める基準内であることを説明するものの、電磁波の影響は未だ解明されていない部分もあるとして納得していただくことができない。

撤去の議案を審議する総会の場では、当該区分所有者は設置後に居住しているのであるから、購入当初から分かっていた事実ではないかということ、大規模修繕工事の資金不足に対する対処方法が他にないことから修繕積立金の値上げに繋がるとして反対意見も出されているが、最終的に撤去することが可決されている。

携帯電話基地局撤去事例③

総会議案書より撤去の理由として次の2点が挙げられている。

- アンテナ設置後に建物躯体部分にクラックが入り、雨漏りするという事象が見受けられたこと。アンテナの重量なども当初の構造計算で見込んでいないものを設置するには建物が40年を経過しており、あまり好ましい状況ではないこと。

- 住民から電磁波による影響で起きる健康被害への懸念の声があること。電波障害については、マスコミなどでも問題視する記事が出ているものの、医学的にその悪影響について立証されていないこと。

なお、総会時には、撤去後の原状回復工事についての質問があり、工事会社から下記のような回答がされている。「躯体アンカーボルトを撤去した後、ビス穴は樹脂モルタルで補修し壁面塗装するため躯体の中に水が入ることはないが、万が一壁面からの雨水の浸入等の施行上のトラブルに関しては撤去後2年間は保証する。塗装に関しては、大規模修繕工事施工会社と事前打ち合わせのうえ実施させていただきたい。撤去工事の施工日程は、約1ヵ月半くらいになる見込みで、工期中はレッカー車を2~3階(足場組み立て撤去後)使い搬入搬出がある。」

以上